2024年车险保费上涨了吗?

2024年车险保费上涨了吗?

由于高通胀影响,2024年车险保费确实有可能会上涨,但交强险保费是由国家定价的,不会涨价,2024车险保费可能会上涨的部分是商业车险部分。

2024年车险难逃通胀:保费预计平均上涨4%

这是高通胀的结果,因为它对车辆维修成本有直接影响。

此外,保险公司还在考虑其他因素,包括索赔频率,继新冠危机期间索赔频率出现下降后,今年索赔频率再次上升。自然灾害数量增加,越来越多的人依赖综合保险。

此外,保险公司的管理费用,尤其是工资,是影响保费的另一个因素。

车辆价格也会影响保费,尤其是综合保险的保费,对于电动汽车来说也是如此,维修成本也可能较高。

L‘Echo根据一项调查报道,AG Insurance 计划在2024年将费率平均提高3%。

Ethias保险公司指出,保费涨幅可能不会高于联邦计划局预测来年4%的通胀率。

AXA明年的保费将大幅上涨。保险公司平均将保费增加4.7%。

Baloise没有给出确切的数字,但一位发言人表示:“可以肯定的是,保费将会上涨”。

ING是个例外,该银行不打算提高保费。

为什么车险2024年会涨价?

1、保险赔付成本上升:

车险的费用主要包括赔付成本、管理成本和利润。随着社会经济的发展和车辆保有量的增加,车险的赔付成本也相应增加,这是车险涨价的主要原因之一。

2、风险评估结果调整:

保险公司会根据车辆的品牌、型号、使用年限、驾驶人的驾龄和驾驶记录等因素进行风险评估,评估结果将直接影响保费的定价。如果风险评估结果发生变化,保费也会相应调整。

3、保险公司经营策略变化:

保险公司的经营策略也会影响车险费用的涨幅。如果保险公司决定加大车险业务的拓展力度,可能会采取降低费用的方式吸引更多的投保人。相反,如果保险公司出于盈利考虑,可能会调高车险费用。

2024年车险多少钱一年?

面对2024年车险保费有可能上涨的情况,个人建议,宁愿选对险种,也不降低车险保额,上面说过车辆维修成本上升,如果我们降低了车险保额,有可能会导致赔偿金不够直付维修费。

1、2024年车险怎么买最合适?

基础投保方案:交强险+车损险+三者险,如果预算充足,还可以加个座位险和不计免赔险。

2、2024年车险怎么买最便宜?

只买强制险——交强险,不投保商业车险,这是最便宜的车险方案,6座以下车辆950元,6座以上车辆1100元。

3、2024年车险怎么买最划算?

上面说到的,投保交强险+车损险+三者险是最划算的车险方案,我们以价格最便宜的平安车险和服务最好的太平洋车险为例,2024年最新的车险价格参考如下:

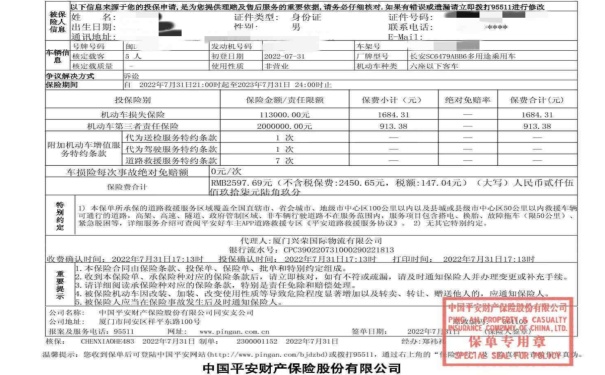

(1)2024平安车险价格表:

交强险:950元

机动车损失保险:保费1684.31元,11.3万保额。

机动车第三者责任保险:保费913.38元,200万保额。

赠送增值服务:代为送检服务1次、代为驾驶服务1次、道路救援服务7次。

合计3547.69元。

(2)2024太平洋车险价格表:

交强险:950元

机动车损失保险:保费2370. 7元,17.55万保额。

机动车第三者责任保险:保费721.7元,200万保额。

赠送增值服务:代为送检服务1次、道路救援服务7次。

合计4042.4元。

车险保费上涨怎么计算?

一、车险中交强险的保费上涨规则是:

(1)若上一个年度发生一次有责但不涉及死亡的道路交通事故,则次年的交强险保费不再享受优惠政策;

(2)若上一年度发生两次及以上有责无死亡的道路交通事故,则次年的交强险保费上浮10%;

(3)若上一年度发生有责道路交通死亡事故,则次年的交强险保费上浮30%。

二、商业车险保费上涨规则是:

商业险保费的计算公式为:车型基础保费 * NCD系数 *自主定价系数 *交通违法系数,其中车型基础保费以被保机动车的车型为准,自主定价系数以保险公司规定为准,交通违法次数则以被保机动车在上一个保单年度内的交通违法次数为准。

假设自主定价系数不变,影响商业险保费的一个重要因素是NCD系数,也就是无赔款优待系数。如果是出险次数多的机动车,无赔款优待系数会增加,因此会增加保费,出险次数少的机动车,则会给予优惠。无赔款优待方案是根据车主近几年的投保和出险情况确定的,其系数范围为0.4-2。

举个例子:假设车辆的基础保费为3000,已经连续3年未出险,则NCD系数为0.6,那么,若今年出险1次,则下一年投保时,按照三年内一赔,NCD系数变为0.7,意味着商业车险保费会上涨300,上涨幅度为标准保费的10%。

三、健康险的保费上涨规则是:

健康险中的产品,如有的百万医疗险产品是每年进行费率调整,有的百万医疗险产品是每五年或者每六年进行一次费率调整。

百万医疗险费率是按照自然费率去调整的,也就是按照年龄的一个情况去进行调整,相对来说幼儿和老年人的保费会相对高一点,但是处于中间年龄段的年轻人来说,保费相对便宜。